盡管節氣已經立秋,但夏日的炎熱還絲毫沒有準備退去的跡象。在這樣燥熱的空氣里,人們以清涼的啤酒為媒,打造出一場又一場狂歡盛宴。

近日的西安和成都,就頗為熱鬧,華潤啤酒和青島啤酒分別在這兩個城市打造各具特色的啤酒節,隔空來了一場“反客為主”的硬核battle。

而在這場對決背后,則隱隱顯露出國內啤酒市場由“三國殺”走向“二人轉”的趨勢。啤酒行業也因為雙方之間由來已久的你追我趕,迎來了一些利好。

1

你的地盤,飄蕩著我的味道

8月3日晚,四川成都,由青島市政府、成都市政府聯合舉辦,青島啤酒集團承辦的2020首屆成都青島啤酒節在成都天府綠道桂溪生態公園開幕,活動為期一周。

無獨有偶,一周前的7月26日晚,陜西西安,由華潤雪花啤酒(中國)有限公司西安分公司總冠名的2020嘉會坊第三屆雪花國際音樂啤酒節開幕,活動周期長達一個月。

兩場啤酒節,均覆蓋“吃、喝、玩、樂、購”等多種場景內容,豐富多彩且多有看點。而細品之下,就會發現更為有趣的一大亮點——雙方搭建舞臺的所在地,恰恰是對方的銷售主陣地。

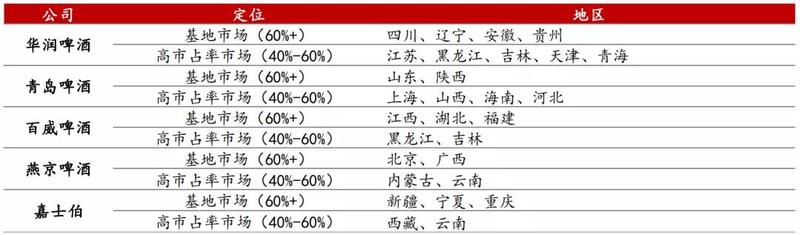

▲五大啤酒企業基地市場一覽(資料來源:渠道調研,川財證券研究所)

先看成都之于華潤啤酒。

數據顯示,華潤啤酒在四川、東北地區、華東地區銷售優勢明顯。2018年,華潤啤酒在四川、遼寧和安徽等市場市占率均達到60%以上。尤其是以四川為代表的西南市場,是其布局的重中之重。

2007年,華潤啤酒以25億現金收購四川藍劍,同年在貴陽掛牌成立貴州分公司,又于2013年不惜重金以53.8億元的價格收購金威啤酒,通過這些動作,華潤啤酒逐漸完成了其在西南地區的布局。值得一提的是,其在四川設立的廠房數量多達9個,在25個省市中與遼寧并列第一位。

再看西安之于青島啤酒。

在青島啤酒的優勢區域市場中,包括陜西省在內的北方市場是除山東大本營外,對公司營收貢獻最大的區域——2019年華北地區營收占比為22.40%。

青島啤酒集團黨委書記、董事長黃克興曾介紹,20多年來,青島啤酒在西安得到了非常大的發展,實現工業增產值累計達到158億元,累計上交稅金達到40多億元。青島啤酒西安漢斯啤酒廠已經成為西部地區最大的啤酒生產基地。

而西安作為“一帶一路”的重要樞紐,區位優勢明顯。當地也曾相繼開展一系列親商助企活動,這為青島啤酒在西北的發展,提供了更加有利的環境。青島啤酒方面也曾表示積極響應“一帶一路”倡議,將青島啤酒節開展到沿線15個國家。

由上可見,無論是成都之于華潤啤酒,還是西安之于青島啤酒,在雙方的戰略版圖中都占據著極為重要的位置。本是各自珍貴的“自留地”,卻互相引來對方的“串門拜訪”,僅僅是一場即興表演,還是背后各有深意?頗值得玩味。

2

“三國殺”將成“二人轉”?

在華潤啤酒和青島啤酒熱歌競舞的熱鬧之外,當下的啤酒格局似乎也發生著一些變化。

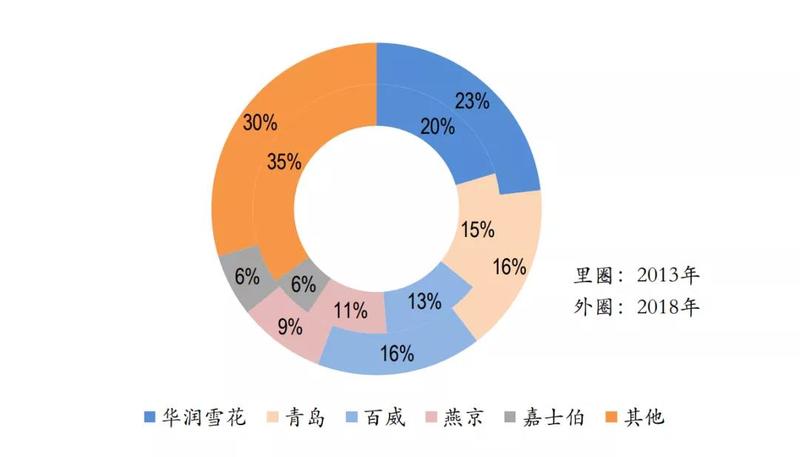

經過多年的跑馬圈地,國內啤酒市場形成了以華潤啤酒、青島啤酒、百威英博、燕京啤酒以及嘉士伯為主要品牌的行業格局。五大品牌合計市場份額達到70%以上,行業集中度較高。

▲中國啤酒CR5市場份額(資料來源:GlobalData、安信證券研究中心)

具體來看,數據顯示,2018年,華潤啤酒約占我國啤酒市場的23.2%,青島啤酒約占16.4%,百威英博約占16.2%,燕京啤酒約占8.5%,嘉士伯約占6.1%。剩下約30%的市場份額由其他中小品牌瓜分。

可以看到,5大品牌中,只有華潤啤酒、青島啤酒與百威英博市場份額占比超過了16%。也因此,行業將他們看作是實力相當的“三巨頭”。

不過,從三家企業發布的2019年年報來看,三巨頭的格局似乎正在起變化。

華潤啤酒2019年年報顯示,華潤啤酒2019年營收達331.9億,同比增長4.2%;凈利潤為13.12億,同比增長34.3%,連續3年保持穩定增長的態勢。公司實現整體啤酒銷量1143.4萬千升,同比增長1.3%。

而受益于品牌重塑戰略,產品結構進一步提升,以及收購喜力中國所帶來的貢獻,華潤啤酒中高檔啤酒銷量按年增長8.8%,使整體平均銷售價格按年上升2.8%。

青島啤酒同樣喜獲豐收。2019年年報顯示,報告期內公司實現營收279.84億元,同比增長5.3%;實現凈利18.52億元,同比上漲30.23%。營收與凈利雙增長,且凈利增幅創下近10年來新高。另值得一提的是,2019年青島啤酒以1637.72億元的品牌價值,繼續保持中國啤酒行業品牌價值第一。

但反觀百威英博,其業績卻并不理想。據其財報披露,2019全年,百威英博亞太實現收入65.46億美元,增長1.8%,不及市場預期的66.38億美元;在銷量上,該公司的總銷量為93.17億公升,同比下滑3%。股權持有人應占溢利由2018年的9.58億美元減少至8.98億美元,不及市場預期的9.68億美元。

對于業績下滑的原因,百威英博亞太曾表示,主要是由于韓國市場競爭加劇和2019年下半年中國夜經濟的疲軟所致。

2020第一季度,受疫情造成的市場震蕩,整個啤酒市場遭遇重創。對百威英博來說,所剩的最大砝碼或在于其一直引以為傲的高端化,但隨著華潤啤酒和青島啤酒在此方面的發力,百威英博很可能進一步失去核心競爭力。

3

強強battle,為行業升級賦能

近年來,我國啤酒行業進入調整趨穩期,產量有所下滑。據國家統計局數據顯示,2020年1—2月,我國啤酒總產量315.92萬千升,較2018年同期下降39.99%。

在此背景下,行業普遍認為,啤酒行業增量的時代已經過去,隨著中國啤酒市場消費升級和需求多元化,結構提升成為目前行業最大的看點。??

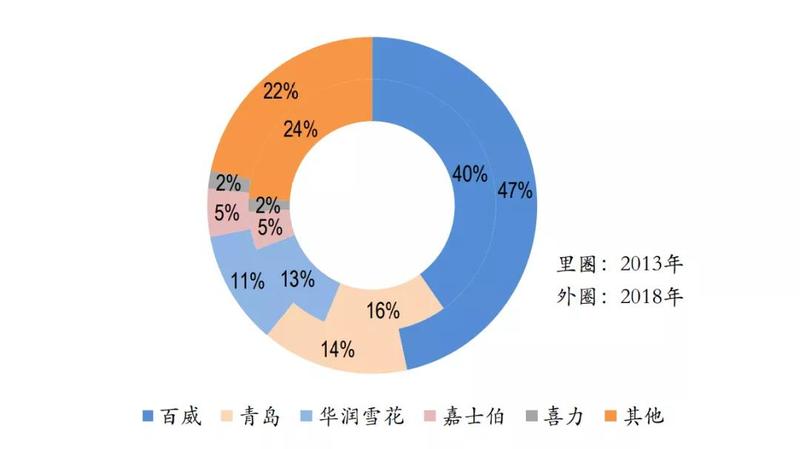

▲中國啤酒高端產品類別CR5市場份額(資料來源:GlobalData、安信證券研究中心)

同時,雖然疫情對啤酒行業的影響巨大,但高端化、年輕化、碎片化的發展趨勢并未改變。在此方面,華潤啤酒和青島啤酒通過“強強對話”,不斷做出嘗試。

除了上文中提到的收購喜力中國帶來的積極效益外,2019年,華潤啤酒持續豐富產品組合,于去年推出了“馬爾斯綠”和“黑獅白啤”兩款高端新產品,配合2018年推出高檔的“匠心營造”和中檔以上的“勇闖天涯superX”新產品,進一步帶動了中高檔啤酒銷量。

青島啤酒也在推動自主創新和高端化轉型。2019年公司主品牌青島啤酒共實現銷量405.1萬千升,同比增長3.49%,其中奧古特、鴻運當頭、經典1903、純生啤酒等高端產品共實現銷量185.6萬千升,同比增長7.08%,保持了在國內啤酒中高端產品市場的競爭優勢。

不久前,7月31日,青島啤酒舉辦新品發布會,“百年之旅”“琥珀拉格”等系列藝術釀造新品正式面世。其中001號珍品競拍現場成交價高達48萬元,將啤酒上升到收藏高度,足見青島啤酒加碼超高端的決心和底氣。

此外,華潤啤酒和青島啤酒給行業帶來的另一個重要影響,是豐富了國內的啤酒文化。

華潤啤酒為了傳播啤酒文化,擬建造啤酒博物館;發起的“匠心年夜飯”等社交圈傳播活動頗受消費者歡迎;攜喜力?星銀?大型活動“S”計劃亮相上海舞臺……

青島啤酒通過舉辦“同一個世界同一個節日同一杯啤酒”啤酒節等活動,提升在新開發市場的品牌影響力;連續多年攜手CBA,營造籃球與啤酒文化相結合的高端體驗……

從產品品質到文化認同,當消費者開始為國產啤酒的高端化轉變投票,一個屬于國產啤酒的新時代終將到來。而華潤啤酒和青島啤酒在不斷競逐當中,會否在中國啤酒市場復制一個類似百事可樂和可口可樂共存的市場格局,也未可知。

文章來源:云酒頭條訂閱號